Vì sao nhiều doanh nghiệp lựa chọn đóng BHXH theo mức lương cơ bản?

Back To Blogs

Post by:

Nguyễn Thị Quỳnh Mai - Chuyên viên Marketing

Nguyễn Thị Quỳnh Mai - Chuyên viên Marketing

Nguyễn Thị Quỳnh Mai - Chuyên viên Marketing

Date:

1769941153000

Góc nhìn thực tế từ chi phí, an sinh và khả năng chịu đựng của doanh nghiệp

Trong thực tế thị trường lao động Việt Nam, việc nhiều doanh nghiệp không đóng bảo hiểm xã hội (BHXH) trên toàn bộ thu nhập thực tế, mà chỉ dựa trên mức lương cơ bản hoặc lương ghi trong hợp đồng, là hiện tượng khá phổ biến.

Cách làm này thường bị nhìn nhận đơn giản là “né nghĩa vụ”, tuy nhiên nếu đi sâu vào bối cảnh vận hành, có thể thấy đây là kết quả của sự giằng co kéo dài giữa chi phí lao động, năng lực quản trị và mục tiêu an sinh.

Bài viết này phân tích vì sao nhiều doanh nghiệp lựa chọn đóng BHXH theo lương cơ bản, dựa trên số liệu khảo sát thị trường, dẫn chứng doanh nghiệp thực tế và đánh giá của các tổ chức quốc tế.

Chi phí BHXH là áp lực lớn trong cơ cấu chi phí lao động

Theo quy định hiện hành, tổng mức đóng BHXH bắt buộc là 32% tiền lương tháng, trong đó:

- Người lao động đóng 10,5%

- Doanh nghiệp đóng 21,5%

Tiền lương làm căn cứ đóng BHXH bao gồm:

- Lương

- Phụ cấp

- Các khoản bổ sung khác và không vượt quá 20 lần lương cơ sở, hiện tương đương 46,8 triệu đồng/tháng.

Điều này đồng nghĩa:

- Với mỗi 10 triệu đồng lương làm căn cứ đóng BHXH, doanh nghiệp phải chi thêm khoảng 2,15 triệu đồng/tháng.

- Khi nền đóng được mở rộng lên toàn bộ thu nhập, chi phí lao động tăng theo cấp số cộng, đặc biệt với doanh nghiệp đông lao động.

Trong bối cảnh:

- Biên lợi nhuận của nhiều ngành như dệt may, bán lẻ, F&B ở mức thấp

- Chi phí nguyên vật liệu, logistics, tài chính tăng

- Doanh nghiệp phải đầu tư thêm cho chuyển đổi công nghệ

→ Việc mở rộng nền đóng BHXH tạo ra áp lực tài chính rất lớn, nhất là với doanh nghiệp nhỏ và vừa.

- Dẫn chứng thực tế: Ông Phạm Văn Việt, Tổng giám đốc Công ty TNHH Việt Thắng Jean (TP.HCM), cho biết doanh nghiệp dù vẫn tăng lương, thưởng để giữ lao động nhưng khi nhiều khoản phụ cấp bị đưa vào nền đóng BHXH, chi phí tăng mạnh, khiến doanh nghiệp đối mặt áp lực “kép”: vừa duy trì việc làm, vừa đảm bảo an sinh trong bối cảnh ngành gặp khó khăn (theo VnExpress).

Ngoài ra nhân sự thường không nhìn thấy số tiền BHXH mà doanh nghiệp đã bỏ ra nên dễ bỏ quên nỗ lực của mình đối với khoản chi phí này.

Khoảng cách lớn giữa thu nhập thực tế và lương đóng BHXH

Khảo sát của Navigos Group trên hơn 250 doanh nghiệp và 1.600 người lao động (được VnExpress công bố) cho thấy:

- 43,14% lao động được đóng BHXH trên mức lương thấp hơn thu nhập thực tế

- Gần 11% chỉ được đóng BHXH trên mức lương tối thiểu vùng

- Chỉ khoảng 38% lao động được đóng BHXH trên toàn bộ thu nhập hàng tháng

Những con số này phản ánh một thực tế:

- Khoảng cách giữa thu nhập thực nhận và lương làm căn cứ đóng BHXH đang tồn tại phổ biến

- Không chỉ xuất hiện ở doanh nghiệp nhỏ lẻ, mà cả ở nhiều doanh nghiệp có tổ chức

Nguyên nhân đến từ:

- Hạn chế ngân sách

- Năng lực quản trị tiền lương và kế toán còn yếu

- Áp lực cạnh tranh về giá nhân công trên thị trường

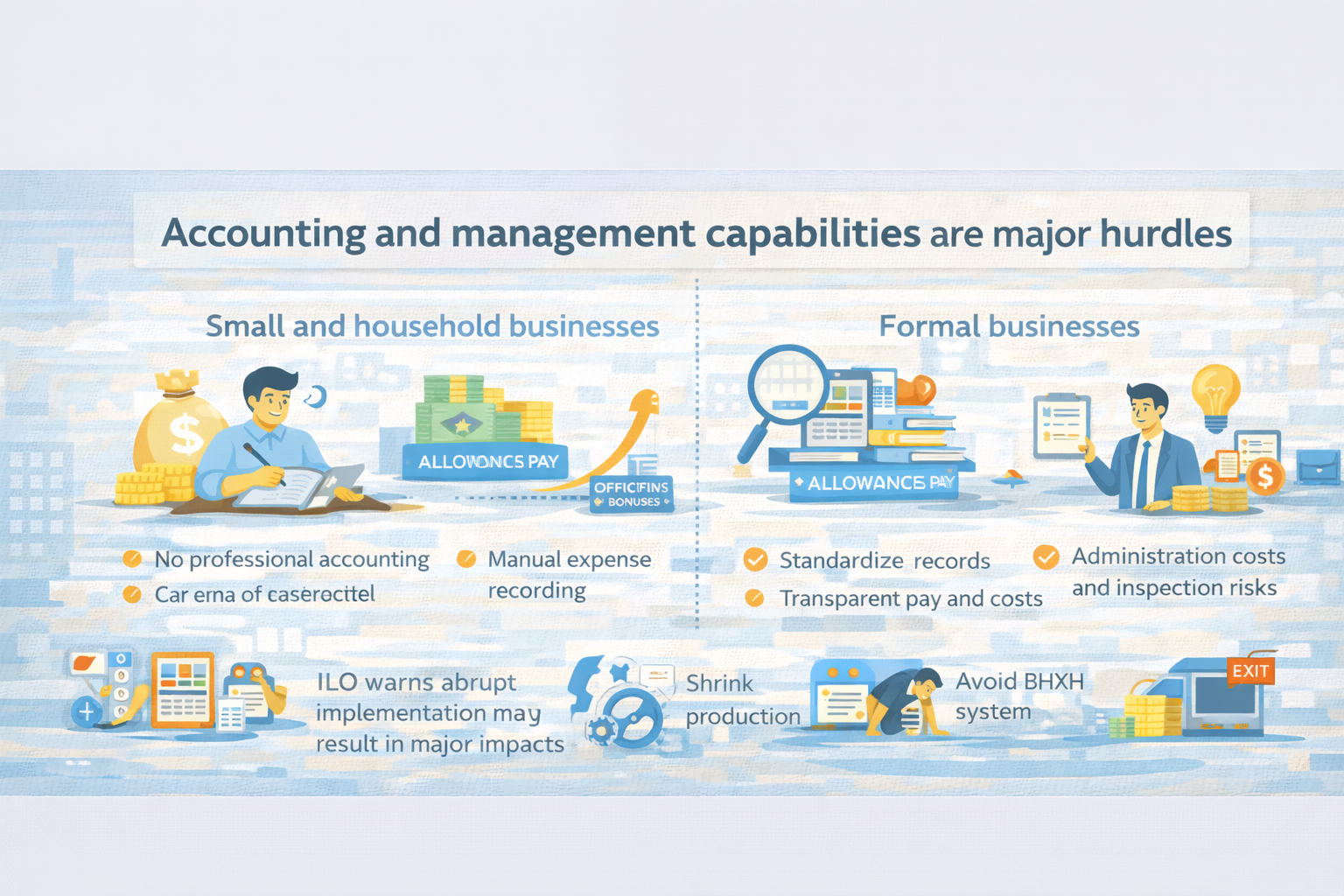

Năng lực kế toán và quản trị là rào cản lớn

Theo đánh giá của Tổ chức Lao động Quốc tế (ILO), tình trạng:

- Ghi lương chính thức thấp

- Phần còn lại trả qua phụ cấp, thưởng hoặc các khoản ngoài hợp đồng từng phổ biến ở nhiều nền kinh tế chuyển đổi, không riêng Việt Nam.

Nguyên nhân cốt lõi:

- Phần lớn doanh nghiệp nhỏ và hộ kinh doanh:

- Không có hệ thống kế toán chuyên nghiệp

- Ghi chép chi phí còn thủ công

- Khó chứng minh đầy đủ dòng tiền và chi phí hợp lệ

Khi nền đóng BHXH mở rộng, doanh nghiệp phải:

- Chuẩn hóa sổ sách

- Minh bạch hóa tiền lương – chi phí

- Chịu thêm chi phí hành chính và rủi ro thanh tra

ILO cảnh báo rằng nếu áp dụng đồng loạt và đột ngột, chính sách có thể khiến một bộ phận doanh nghiệp:

- Thu hẹp sản xuất

- Né tránh hệ thống BHXH

- Hoặc rút khỏi thị trường

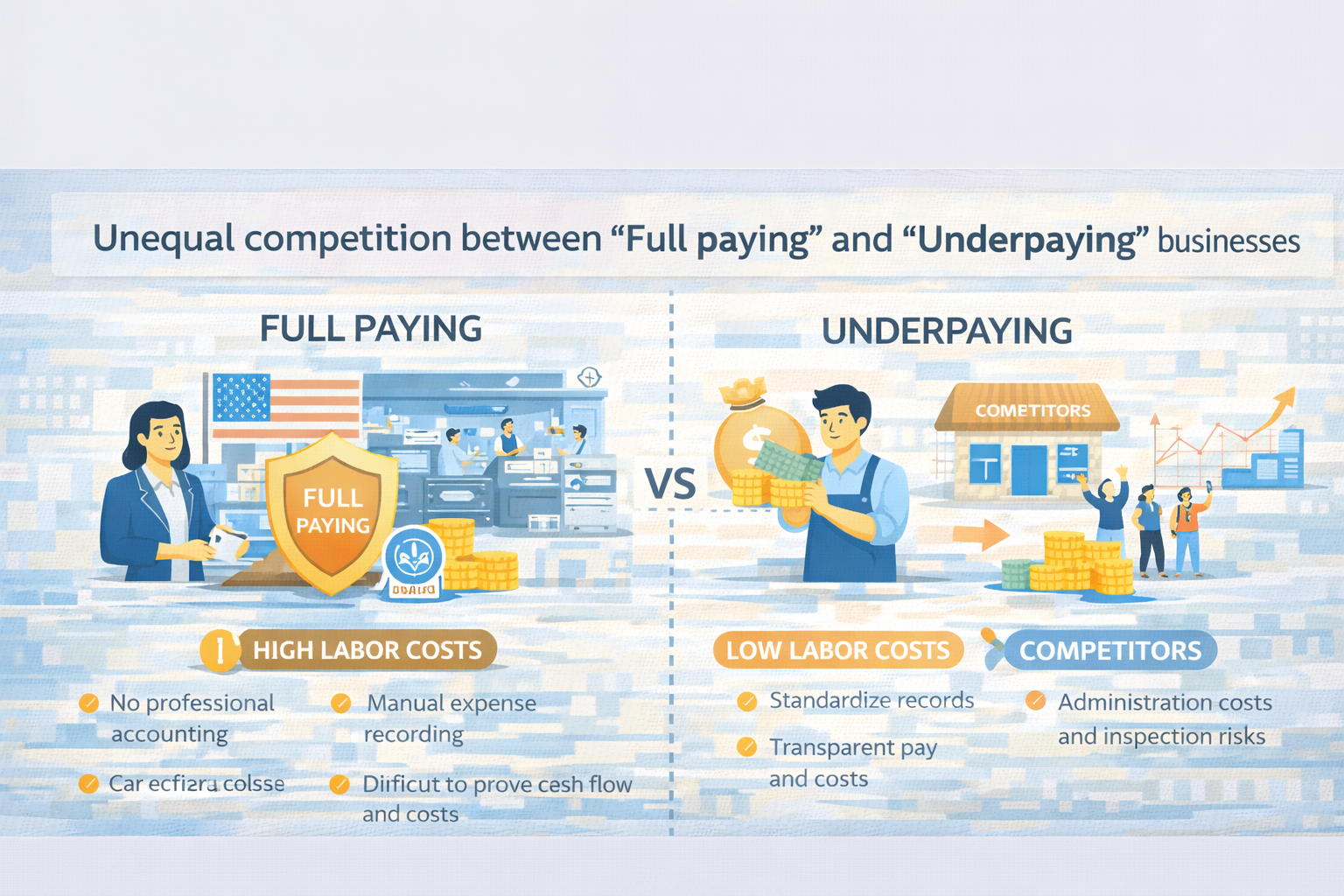

Bất bình đẳng cạnh tranh giữa doanh nghiệp “đóng đủ” và “đóng thấp”

Một nghịch lý đang tồn tại trên thị trường:

- Doanh nghiệp đóng BHXH đầy đủ → chi phí lao động cao

- Doanh nghiệp “chẻ lương”, đóng thấp → giá nhân công rẻ hơn, dễ cạnh tranh hơn

Bà Nguyễn Thụy Anh, Giám đốc nhân sự một doanh nghiệp điện tử 100% vốn Mỹ, cho biết:

- Doanh nghiệp bà đóng BHXH trên 80–90% thu nhập thực nhận

- Phần còn lại là các khoản trợ cấp không thường xuyên theo quy định

Tuy nhiên, bà cũng thẳng thắn nhìn nhận: “Nếu chỉ một số doanh nghiệp làm đúng, còn số khác lách luật, thì bên tuân thủ sẽ chịu thiệt.”

Đây là lý do khiến nhiều doanh nghiệp dù hiểu rõ vai trò an sinh của BHXH, vẫn lựa chọn đóng trên lương cơ bản để duy trì khả năng cạnh tranh.

Góc nhìn quốc tế: xu hướng đúng nhưng cần lộ trình

Theo ILO, nhiều quốc gia như Canada, Pháp, Đức, Nhật Bản, Philippines đã chuyển sang đóng BHXH trên tổng thu nhập, thay vì bóc tách từng khoản.

Tuy nhiên, điểm chung của các quốc gia này là:

- Có lộ trình dài hạn

- Có liên thông dữ liệu giữa thuế – BHXH – tiền lương

- Doanh nghiệp có năng lực quản trị cao

Ví dụ:

- Romania từng có 22% lao động nhận “lương phong bì” năm 2007

- Sau cải cách và siết liên thông, đến 2019 con số này giảm xuống dưới 5%

Bài học rút ra là: Vấn đề không chỉ nằm ở mức đóng, mà ở khả năng thích nghi của doanh nghiệp và hệ thống quản lý đi kèm.

Kết luận

Việc nhiều doanh nghiệp lựa chọn đóng BHXH theo mức lương cơ bản không đơn thuần là né nghĩa vụ, mà phản ánh:

- Áp lực chi phí lao động cao

- Biên lợi nhuận mỏng

- Năng lực quản trị còn hạn chế

- Môi trường cạnh tranh chưa công bằng

Các chuyên gia ILO khuyến nghị:

- Có lộ trình tăng dần nền đóng

- Tăng liên thông giữa thuế – BHXH

- Đối thoại ba bên giữa Nhà nước – Doanh nghiệp – Người lao động

Chỉ khi chi phí, năng lực quản trị và mức độ tuân thủ được đưa về cùng một mặt bằng, việc đóng BHXH trên thu nhập thực tế mới có thể trở thành chuẩn mực bền vững, thay vì là gánh nặng khiến doanh nghiệp buộc phải né tránh.